IT之家 8 月 6 日消息,根据洛图科技推总数据显示,2024 年上半年,中国消费级监控摄像头市场销量达到 2791 万台,同比增长 9.2%;销额达到 56 亿元,同比增长 1.1%。

根据洛图科技数据显示,2024 年上半年,监控摄像头的线上市场份额增长了 4.5 个百分点,达到 50.8%。线下市场的销量与去年同期基本持平,市场份额减少了 4.5 个百分点。其增长乏力的原因主要在于,消费者在线下场景的购物行为整体减少,以及摄像头传统零售的营销吸引力不足、商业模式的刺激效应不够。

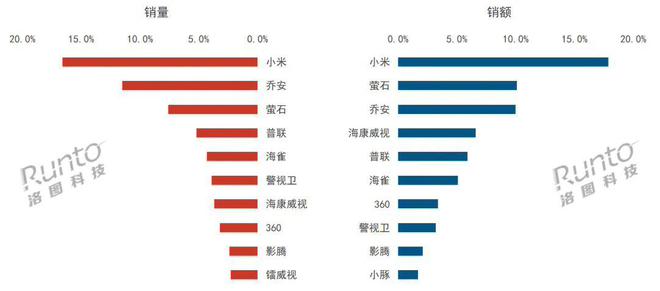

IT之家注意到,根据洛图科技线上监测数据,2024 年上半年,小米、乔安、萤石、普联在线上市场的销量维度稳居前四,合计份额为 40.9%,同比下降 2.6 个百分点。小米在线上市场的销量、销额维度均位居第一,份额都超过了 16%。

受消费降级和企业竞争加剧的影响,监控摄像头线上市场的均价趋势从 2023 年的上涨转变为 2024 年的下滑。根据洛图科技线上监测数据,到 2024 年 6 月,均价跌至 226 元,和 2023 年初的 256 元相比,减少了 30 元,降幅约有 11.7%。

近年来,消费者在电商购买的摄像头开始越来越多的用在室外场景。根据洛图科技线上监测数据显示,2024 年上半年,室内监控摄像头的销量份额达到 56.1%,仍占据主导地位。但随着消费者出游意愿的增多,对家庭户内外的监控需求迅速旺盛起来,室外监控摄像头的比重已从 2022 年的 37.2% 增至 2024 年上半年的 43.9%。

摄像头在消费级市场的应用除了监控之外,目前还广泛用在了满足不同消费群体的看护,如老人、婴儿、宠物等。根据洛图科技线上监测数据显示,2024 年上半年,带哭声监测的摄像头销量份额达到 22%,销量同比增长 6.5%;宠物识别摄像头渗透率尚低,销量份额不到 5%,但同比涨幅超过了 30%。

参考资料: