当今,中国稀土产业更是面临三大冲击。

其一,稀土不是大宗商品,需求增长有限,产品价格承压,上市公司出现亏损

稀土不是土,而是化学周期表中十七种金属元素的总称。在新一轮科技革命和产业变革的背景下,稀土作为战略性矿产资源,被称为「工业维生素」、「新材料之母」、「军事的核心」。不过,全球稀土资源并不稀缺。2022年全球稀土储量为1.3亿吨,该年全球稀土产量30万吨,简单计算,现有稀土储量可开采年限为400年,远高於石油的43年、天然气的63年。

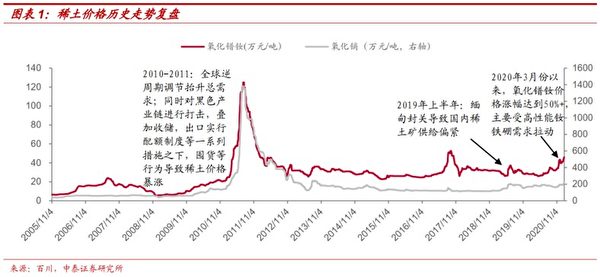

中国稀土占有四个世界第一:储量、产量、出口量、消费量。但根据中泰证券绘制的中国稀土价格历史走势以及2020年之後的价格数据,可以发现:2005年以来至今,中国稀土的产品价格没有稳定增长,而是在两个波峰之间长期徘徊。

转摘自中泰证券研报《是时候重塑对稀土的认识了》

以氧化镨钕为例。2010年10月—2011年7月,氧化镨钕价格由20万元/吨升至124.9万元/吨,涨幅达到518%,这是第一个波峰。第二个波峰期是2020年3月—2022年3月,氧化镨钕价格最高涨至111万元/吨;但之後价格震荡下降,氧化镨钕均价从2022年1月份911,944元/吨下降到2023年12月份的457,318元/吨左右,降幅49.85%。进入2024年,价格进一步下滑,北方稀土官网发布的6月稀土产品挂牌价格,氧化镨钕仅报384,800元/吨。

产品价格震荡下行,给中国稀土产业以沉重打击。2023年,属於上市公司的北方稀土、中国稀土、盛和资源前三季度净利润同比下滑了七八成,广晟有色下跌2成。进入2024年,行业继续低迷,例如一季度的中国稀土,营收3.02亿元、同比减少81.94%,归属於上市公司股东的净利润为-2.89亿元、同比大幅减少354.98%。

2023年中国共出口稀土为11.43万吨,同比增长1.4%;出口额为43.96亿美元,同比下降23%;出口均价为3.85万美元/吨,同比下跌24%。

其二,特斯拉下一代电动车计划采用零稀土永磁电机,影响深远

作为全球电动车市场的引领者,特斯拉的科技路线对稀土产业影响巨大。最初在Model S和Model X中,特斯拉使用交流感应电机,不用稀土材料;但2017年Model 3上市时,采用了新的永磁直流电机,这成为中国稀土价格上涨的标志性事件。当前特斯拉汽车电动机中使用的稀土元素主要有镝、铽、钕三种,其含量分别为10g、10g、500g。

然而,2023年3月1日特斯拉投资者日上,特斯拉动力总成工程副总裁科林‧坎贝尔表示:「我们设计了下一个驱动单元,它使用完全不含任何稀土材料的永磁电机。」这一消息石破天惊,导致中国的稀土上市公司股价大跌。截至当年3月10日,北方稀土的股价下跌近一成;另外两大稀土供应商——中国稀土和盛和资源,分别下跌5.9%和一成。

科林‧坎贝尔说,「随着世界向清洁能源过渡,对稀土的需求确实在急剧增加,满足这种需求会有点困难,而且开采稀土具有环境和健康风险。我们希望做得更好。」在2017年至2022年期间,由於提高了动力传动系统的效率,特斯拉Model 3的稀土使用量已经减少了25%。现在更是决定弃用稀土。

事实上,稀土永磁电机是上世纪60—80年代才出现的先进技术。此前的一百六十余年间,人类使用的都是非稀土电机。不仅特斯拉,日本和欧洲车企,例如宝马、奥迪、日产、马勒、大陆集团等等,也都在开发无稀土永磁同步电机。

特斯拉零稀土电机如果成功,影响将是广泛的。一方面,对正在快速扩张的全球电动车市场而言,无稀土永磁电机带来的供应链风险降低以及潜在的成本优势,让其它车企也不得不跟进。另一方面,在新能源汽车之外,带动风力发电机、传统汽车电机、变频家电、工业机器人、节能电梯等多个领域也使用无稀土永磁电机。

大家知道,在稀土功能材料中,稀土永磁材料应用范围最广泛、市场需求最大,也是中国生产最多的一种稀土材料。一旦市场对永磁材料的需求发生较大变化,对中国稀土产业的冲击无疑是巨大的。

其三,西方构建「去中共化」的全球稀土供应链,成效初显

2010年,钓鱼岛问题激化,中共对日限制出口稀土。当时日本逾九成的稀土都从中国进口,令人惊讶的是,日本三招就化解了困局。

第一,日本一方面暂用当时充足的库存,一方面加大了从澳洲、美国、越南、哈萨克等国进口稀土的数量;到2015年为止,日本从中国以外国家进口的稀土占进口量的一半以上,中国稀土占48%。

第二,加速节能技术研究,包括研制稀有金属代替品、减少用量、回收再用等,减少对稀土的依赖。2010年日本进口稀土量约2.8万吨,2011年2.3万吨,2012年更降至不到1.4万吨。

第三,加强勘探,2011年在太平洋近海发现了10米至70米厚的稀土泥,其浓度比中国大陆的稀土矿的浓度高了2至5倍,只是2012年後稀土廉价了,日本才未准备开采。此外,2012年,日、美、欧盟联合向WTO起诉中共;2013年,WTO认同日美欧的意见并劝告中共改正,但中共坚持驳诉;2014年8月,WTO确认中共败诉。

这「稀土第一战」以中共惨败收场。但美、欧、日自此警惕中共,开始推动全球稀土供应链「去中共化」。目前已初见效果。

一是2017年以後,全球稀土产量大幅上扬,中国稀土产量虽然翻倍,但在全球市场的份额已从2010年的98%降至2022年的70%,中共的绝对垄断地位不再,稀土产品全球供应的多元化格局逐渐形成。例如,美国承诺扶持的全球第二大稀土资源储量国越南,其2022年稀土产量涨了10倍。另一方面,中共以全球1/3的稀土矿资源储量来维持全球70%的产量,从长远看是不能持续的。

二是西方联手重组独立於中共之外的稀土供应链。举例而言。

美日签署协议,拥有加州芒廷帕斯稀土矿的MP材料公司将把其分离工厂出品的材料直接卖给贸易巨头住友商事株式会社,以便其在日本分销。而以前的做法是,该矿产被运往中国进行加工,日本公司则从那里采购。

为阻止中国染指加拿大的稀土资源,2024年加拿大政府买下澳大利亚Vital Metals公司在该国的一个矿区资源。2022年,加拿大也责令三家中国公司撤出在加拿大稀土公司的股份。

2024年6月3日,澳大利亚财长的发言人表示,财长已以国家利益为由,命令多个与中国有关的投资者消减其在稀土矿商北方矿业的股份。

拥有世界第三大稀土储量的巴西,其第一个稀土矿Serre Verde今年开始商业化生产。巴西加入西方阵营,正雄心勃勃地建立稀土产业。

结语、中国拥有丰富的稀土资源,本是一大好事。但是,由於中共拙劣的稀土产业政策,在相当长的一段时间里,稀土资源被过度开采、生态环境破坏、产业结构不合理等等问题突出。现在,由於中共的「战狼外交」,把稀土产品当作对付西方的「杀手鐧」,致使西方重组独立於中国的稀土全球供应链,使中国稀土产业没有获得应有的利益,受到严重遏制。当前中国稀土行业面临的重大冲击,都是中共的相关政策一手造成的。